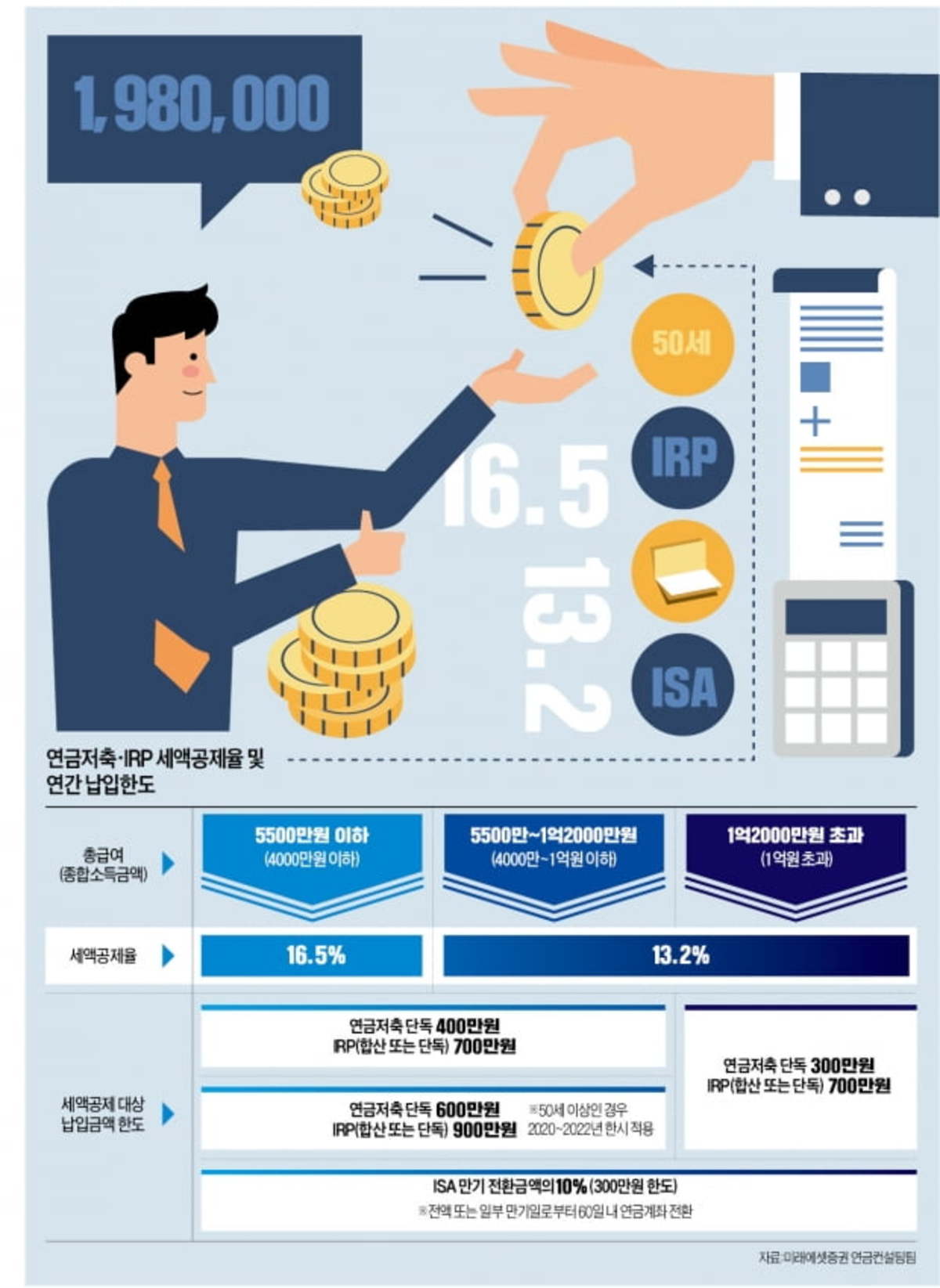

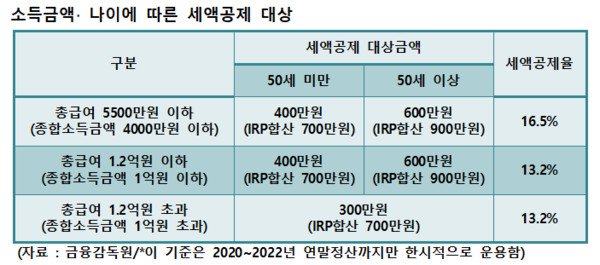

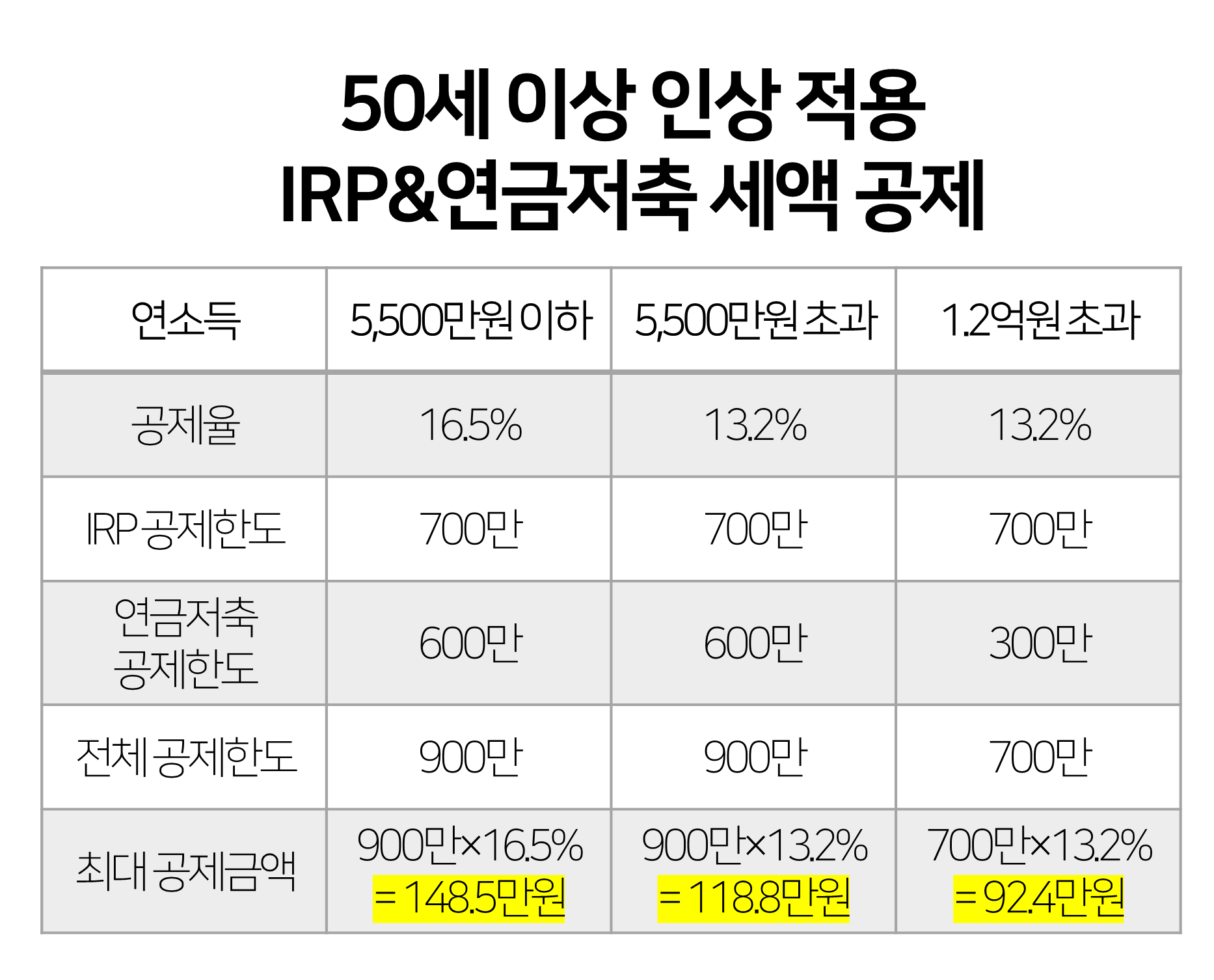

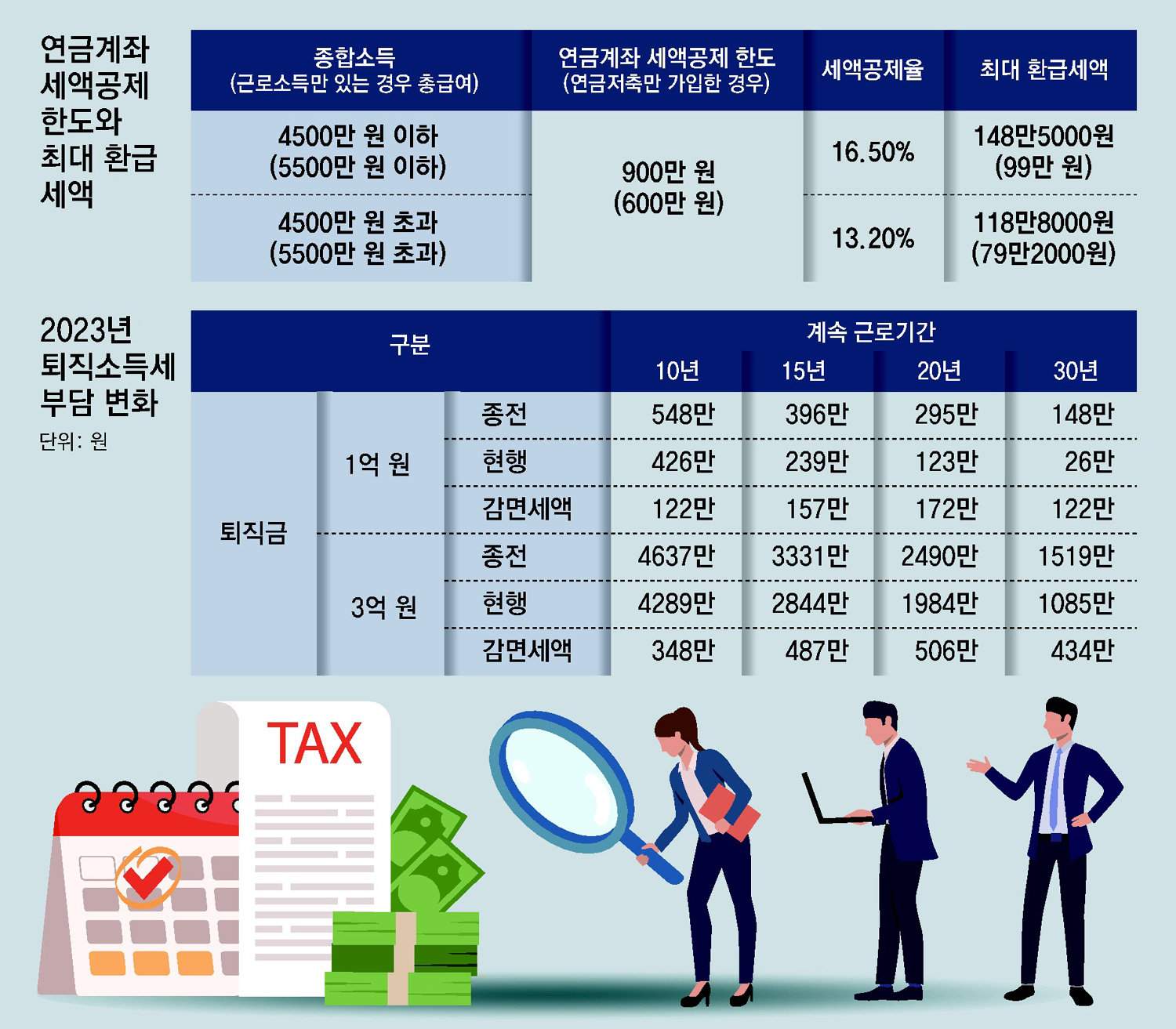

연금계좌 세금감면연금저축계좌와 IRP 퇴직연금계좌를 총칭하여 연금계좌라고 합니다. 연금 계정에 대한 기부금은 매년 세금 공제를 받을 수 있습니다. 총급여액 5,500만원 미만(총소득 4,000만원 미만) 총급여액의 16.5%에 지방소득세 1.5%를 더한 금액이 5,500만원을 초과하면 12% 세액공제를 받을 수 있다. 소득세는 13.2%, 지방소득세는 1.2%입니다.

연금 계정 세금 공제 한도

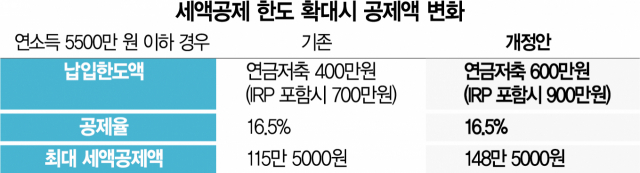

연금저축 및 퇴직금의 세액공제 한도는 위 표와 같이 IRP 공제 한도에 연금저축 공제 한도가 포함되어 있습니다. 예를 들어 총 급여액이 1억2천만원(종합소득 1억원) 미만이고 연령이 50세 이상인 경우 연금저축 공제한도는 400만원이지만 연금저축과 연금저축 합산 공제한도는 400만원이다. IRP 연금은 700만원이다.

퇴직연금계좌에 입금된 금액은 개인이 직접 입금한 금액에 대해서만 세액공제가 가능하며, 연금예금은 세액공제 대상이 아님을 유의하셔야 합니다!

개인연금저축 = 연금저축 소득공제 이름은 연금저축과 비슷하지만 ‘개인연금저축’은 세금공제가 아닌 소득공제 상품입니다. 개인연금저축은 기여금액의 40%를 소득에서 공제한다. 헷갈리시면 구독기간을 확인하시면 됩니다. 개인연금저축은 2000년 12월 31일 이전에 가입한 상품이며, 연금저축 상품은 2001년 이후에 가입한 상품입니다. 개인 연금 저축과 연금 저축은 종종 혼동되어 잘못 공제될 수 있으니 주의하십시오! 소득공제와 세액공제의 차이는 아래 글을 참고하세요.

(연말정산) 소득공제, 세액공제의 의미, 차이 비교 소득공제, 세액공제의 의미 blog.naver.com

#年结收收投资#연금저축세액공제#퇴직연금#연금저축#소득공제연금저축#연금저축세액공제한도#IRP퇴직연금#IRP세액공제#개인퇴직연금IRP#퇴직연금세액공제

한도 증액은 2023년부터 노후저축·퇴직연금 세액공제의 한도를 소득·연령별로 복합적으로 나눈다. 이 개정안은 2023년 지급액부터 적용되므로 2022년 지급액에는 적용되지 않습니다.

도움이 되셨다면 번호를 길게 눌러주세요~ 질문과 댓글을 공개댓글로 남겨주시면 다른 분들께도 도움이 됩니다.