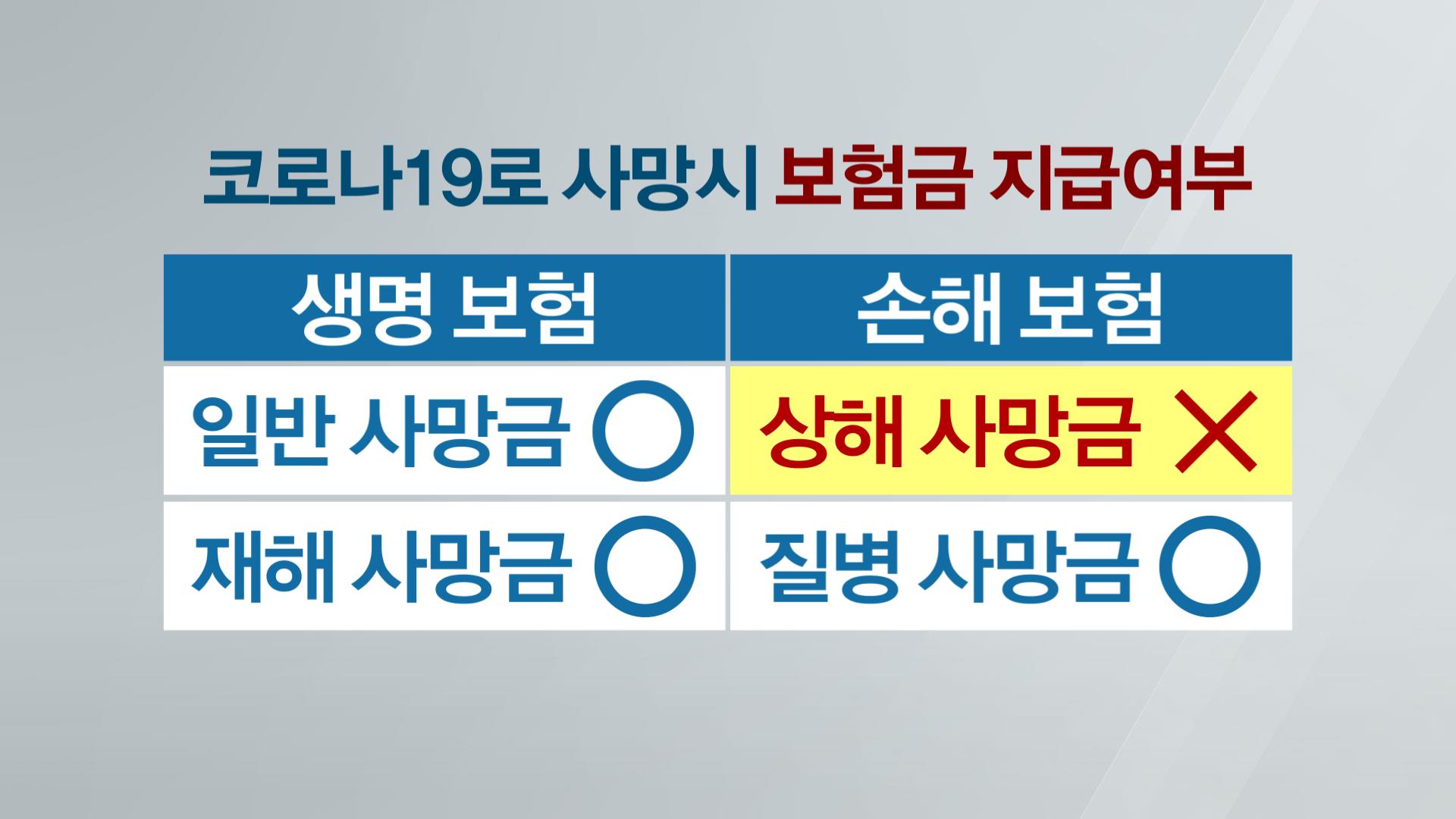

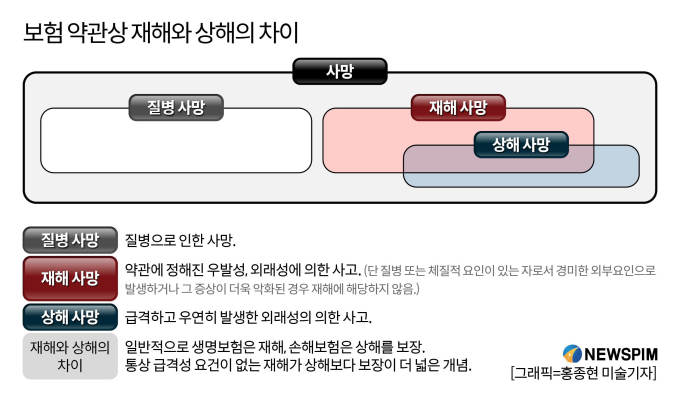

용어 및 알아 두다

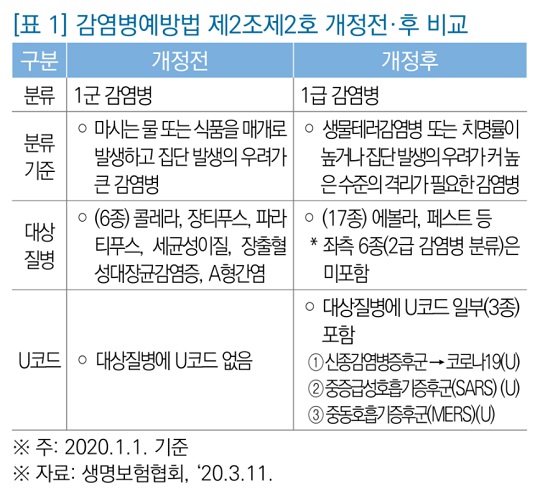

*손해보험→상해사망보험금*생명보험→재해사망보험금 ‘용어 및 개념정리’ 목차는 이 글을 읽어주시는 분들의 이해를 돕기 위함입니다. 꼭 읽어보세요.본 게시물은 생명보험의 재해사망보험금에 관한 글이며, 손해보험의 상해보험사망금과는 관계가 없습니다. 코로나19로 인한 감염병은 ‘질병’에 해당하며 상해보험 약관상 질병은 보상하지 않는 손해에 해당합니다. 다만, 생명보험약관에서는 코로나19가 질병에 해당하더라도 생명보험표준약관상 재해분류표상 재해로 「감염병의 예방 및 관리에 관한 법류 제2조제2호에서 규정한 감염병」을 포함하고 있으므로 재해사망보험금에 해당합니다. 생명보험 약관상 재해 분류표

생명보험표준약관재해분류표에서는 보상하는 재해와 보상하지 않는 재해에 대해 명시하고 있으며, 그 중 질병임에도 불구하고 「감염병의 예방 및 관리에 관한 법률」 제2조제2호에서 규정하는 감염병」에 해당하는 질병에 대해서는 재해로 인정하고 있습니다.코로나19는 법정감염병 1급에 해당하며 생명보험 표준약관상 재해분류표상에 해당하는 질병이므로 보상 지급이 가능합니다. 재해사망보험금지급요건

그럼 어떻게 하면 신종 코로나 바이러스를 원인으로 한 생명 보험 재해 사망 보험금이 지급되는 것일까요?가장 중요한 사항은 코로나19를 직접적인 원인으로 한 사망입니다.단순히 사망진단서만 보험사에 제출할 게 아니라 사망 원인이 코로나19라는 입증이 필요한 겁니다. 아울러 고인이 고혈압, 당뇨병, 고령 등 내재적 요인이나 기저질환 등이 존재하고 코로나19가 악화돼 사망한 경우에는 더 청구 전 세심한 검토가 필요합니다. 보험금 지급 사례

고인(피보험자)은 코로나19 확진 후 생활치료센터에서 치료 중 고열 및 저산소증 등의 증상으로 대학병원으로 전원 입원 치료하였으나 패혈증이 악화되어 사망하였습니다. 본 사건의 중요사항은 피보험자 사망을 이끈 패혈증의 직접적인 원인이 코로나19라는 입증이었습니다. 이 부분에 대해서 손해사정 업무를 의뢰받았고 원활한 유족은 원활한 보험금을 받을 수 있었습니다.코로나19로 인해 곳곳에서 안타까운 소식을 듣게 되지만 이번 사건 또한 가슴 아픈 사건이 아닐 수 없었습니다. 하루빨리 코로나19로 힘든 날들에서 벗어나길 기원합니다. *본 포스팅에 대한 문의는 이쪽으로 전화주세요. 링크를 누르면 전화번호로 연결됩니다.